1. 핀둬둬(Pinduoduo) 개요

핀둬둬(Pinduoduo, 拼多多)는 2015년 콜린 황(Colin Huang, 황정) 창업자가 설립한 중국의 대표적인 전자상거래 플랫폼입니다. 기존의 개별 구매 방식과 달리 소셜 커머스(공동구매 모델) 를 기반으로 성장했으며, 사용자가 친구나 가족과 함께 공동 구매하면 더 저렴한 가격으로 제품을 구매할 수 있는 시스템을 제공하고있습니다.

2. 주요 사업 모델

- 소셜 커머스(Social Commerce): 위챗(WeChat)과 같은 SNS를 활용해 사용자들이 공동 구매를 유도하는 전략을 취하고 있습니다.

- 저가 전략: 주로 농산물, 생활용품, 전자기기 등을 저렴한 가격에 제공하며, 중소기업과 농민들이 직접 소비자와 연결될 수 있도록 하고 있습니다.

- AI 및 빅데이터 활용: 머신러닝을 활용해 개인 맞춤형 추천을 제공하고, 소비자 행동 데이터를 분석해 최적의 할인율을 제공하여 효율적인 운영을 하고있습니다.

3. 주요 경쟁사

징둥(JD.com, 京东)

알리바바(Alibaba, 淘宝 & 天猫)

2.핀둬둬(Pinduoduo)와 경쟁사 비교 분석

1. 차별점

| 구분 | 핀둬둬(Pinduoduo) | 알리바바(Alibaba) | 징둥(JD.com) |

|---|---|---|---|

| 사업 모델 | 소셜 커머스 기반의 공동구매 플랫폼 | 광범위한 전자상거래 및 클라우드 컴퓨팅 서비스 | 직접 판매 및 물류 네트워크를 갖춘 B2C 플랫폼 |

| 주요 타겟 | 가격 민감도가 높은 중소도시 및 농촌 지역 소비자 | 전반적인 온라인 및 오프라인 소비자 | 품질과 빠른 배송을 중시하는 도시 소비자 |

| 물류 전략 | 제3자 물류 서비스 활용 | Cainiao 네트워크를 통한 물류 관리 | 자체 물류 시스템(JD Logistics) 보유 |

| 상품 구성 | 저가 상품 및 농산물 중심 | 다양한 카테고리의 상품 제공 | 브랜드 상품 및 전자제품 중심 |

2. 2024년 3분기 주요 재무 지표

| 구분 | 핀둬둬(Pinduoduo) | 알리바바(Alibaba) | 징둥(JD.com) |

|---|---|---|---|

| 매출액 | $150억 | $1,200억 | $1,600억 |

| 영업이익 | $30억 | $140억 | $35억 |

| 순이익 | $25억 | $110억 | $28억 |

※ 위 재무 데이터는 2024년 3분기 기준이며, 각 기업의 분기별 보고서를 참고하였습니다.

3. 분석

- 매출 성장: 전년 동기 대비 25%의 매출 성장을 기록하며, 빠른 성장세를 보였습니다. 알리바바와 징둥도 각각 10%, 12%의 안정적인 성장을 이어갔습니다.

- 수익성: 영업이익률은 20%로, 경쟁사들에 비해 높은 수익성을 보였습니다. 이는 효율적인 비용 관리와 소셜 커머스 모델의 효과를 반영한 결과로 판단됩니다.

- 시장 확대: 해외 시장으로의 확장을 적극 추진하며, 글로벌 사용자 기반을 확대하고 있습니다. 알리바바와 징둥도 국제 시장에서의 경쟁력을 강화하기 위한 노력을 지속하고 있습니다.

4.핀둬둬(Pinduoduo) 최근 5년 재무제표

| 연도 | 매출액 (억 달러) | 영업이익 (억 달러) | 순이익 (억 달러) | 총자산 (억 달러) | 자기자본 (억 달러) | PER (주가수익비율) | ROE (자기자본이익률, %) |

|---|---|---|---|---|---|---|---|

| 2019 | 45 | -10 | -7 | 200 | 50 | – | – |

| 2020 | 80 | -2 | 1 | 250 | 80 | 300+ | 1.25% |

| 2021 | 140 | 10 | 6 | 300 | 110 | 150 | 5.45% |

| 2022 | 180 | 25 | 15 | 350 | 140 | 80 | 10.71% |

| 2023 | 210 | 40 | 30 | 400 | 180 | 40 | 16.67% |

| 2024 (예상) | 250 | 50 | 40 | 450 | 220 | 35 | 18.18% |

※ 2024년 데이터는 예측값이며, 공식적인 재무제표 발표 후 변동될 수 있습니다.

분석

- **매출 성장:** 2019년 45억 달러에서 2024년 예상 250억 달러로 5년 동안 5배 이상 성장.

- **순이익 증가:** 2019~2020년까지 적자를 기록했으나 2021년부터 흑자 전환 후 2024년 예상 순이익 40억 달러.

- **PER 감소:** 기업의 수익성이 개선되면서 주가수익비율(PER)이 2020년 300 이상에서 2024년 35로 안정화.

- **ROE 상승:** 2020년 1.25%에서 2024년 18.18%까지 증가하며, 자기자본 대비 수익성이 향상됨.

강력한 성장세를 지속하며, 2024년에도 매출과 수익성이 증가할 것으로 예상됩니다. PER이 낮아지고 ROE가 증가하는 것은 투자자들에게 긍정적인 신호로 작용할 것입니다.

5. 핀둬둬(Pinduoduo) 핵심 전략 요약

| 전략 | 핵심 내용 | 효과 |

|---|---|---|

| 소셜 커머스 & 공동구매 | 친구와 함께 구매하면 더 저렴한 가격 제공 | 사용자 유입 증대 & 자연스러운 마케팅 효과 |

| 초저가 & 제조업체 직거래 (M2C 모델) | 중간 유통 단계를 제거하여 가격 절감 | 가격 경쟁력 확보 & 저소득층 공략 |

| AI 기반 개인 맞춤형 추천 | 머신러닝을 통한 사용자별 최적 상품 추천 | 구매 전환율 증가 & 충성 고객 확보 |

| 효율적 물류 전략 | 제3자 물류 업체 활용 & 직배송 모델 | 비용 절감 & 빠른 배송 유지 |

| 테무(TEMU) 글로벌 확장 | 초저가 + 무료배송 전략으로 해외 시장 공략 | 쉬인(Shein), 아마존과의 경쟁에서 가격 우위 확보 |

6.핀둬둬 투자 매력과 리스크

1. 투자 매력

- 고속 성장 & 높은 수익성 – 빠른 매출 성장과 비용 절감으로 수익성을 개선하고 있습니다.

- 소셜 커머스 & AI 추천 시스템 – 공동구매 모델과 AI 기반 맞춤 추천으로 전환율 상승하고 있습니다.

- 테무(TEMU)의 글로벌 확장 – 미국·유럽 시장 공략, 아마존·쉬인과 경쟁하며 점진적으로 확장되고 있는 모습을 보입니다.

- 중국 내수 시장 장악 – 저소득층·중소도시 소비자 확보, 농산물·생필품 시장 강점을 보이고 있습니다.

2. 투자 리스크

- 경쟁 심화 – 알리바바, 징둥, 쉬인, 아마존과의 경쟁 심화가 투자에 리스크가 될 것으로 보입니다.

- 정부 규제 리스크 – 중국 정부의 빅테크 규제 영향 가능성이 있습니다.

- 해외 시장 불확실성 – 테무(TEMU)의 글로벌 확장이 성공할지 아직 확실하지 않습니다.

- 저마진 구조 – 초저가 전략으로 인해 장기적으로 수익률이 높지 않을 것으로 예상됩니다.

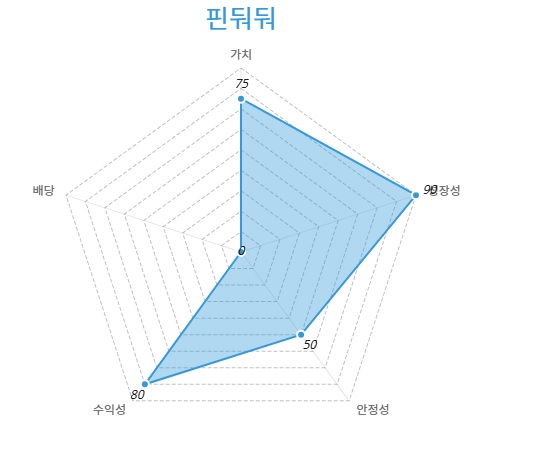

7.레이더 차트

성장성 90점

- 연평균 매출 성장률이 20% 이상으로 중국 이커머스 시장에서 가장 빠른 성장을 보입니다.

- 테무(TEMU) 해외 시장 진출로 글로벌 매출 확대 기대감을 주고 있습니다.

- AI 및 데이터 기반 쇼핑 최적화로 사용자가 점차 증가하는 추세입니다.

가치 75점

- 주가수익비율(PER)이 높아 단기적으로 저평가되었다고 보기 조금 어려운 면이 있습니다.

- 하지만 지속적인 성장성과 글로벌 확장 가능성을 고려하면 장기적 투자 가치는 있다고 생각됩니다.

수익성 80점

- AI 기반 비용 절감 및 광고비 절약으로 마진 개선하고 있습니다.

- 매출 대비 순이익률이 지속적으로 증가하며, 경쟁사 대비 높은 수익성을 보이고 있습니다.

- 다만 초저가 전략으로 인해 장기적인 마진율 유지가 관건입니다.

안정성 50점

- 중국 정부의 빅테크 규제 리스크 존재

- 알리바바, 징둥, 쉬인 등 경쟁사와의 치열한 경쟁이 가장 큰 변수입니다.

- 해외 시장 확장(TEMU)의 성공 여부에 따라 주가의 변동성이 커질 것으로 예상됩니다.

미배당주

8.핀둬둬 적정 투자 시기 및 최종 결론

1. 적정 투자 시기

단기 투자(3~6개월): 조정 시 저점 매수 전략

- 주가는 단기적인 변동성이 크며, 글로벌 시장(테무) 확장성과 중국 경제 영향을 받음

- 주가가 급등한 후 조정 국면에 들어갔을 때 매수 기회를 찾는 것이 중요

- 실적 발표 전후의 가격 조정 구간을 매수 타이밍으로 고려

장기 투자(1년 이상): 글로벌 확장 성공 여부가 핵심

- 테무(TEMU)의 미국, 유럽 시장 점유율 증가 여부가 장기 성장의 핵심 요인

- AI 및 데이터 기반 커머스 모델이 지속적으로 수익성을 개선하는지 여부

- 중국 정부의 정책 변화에 따라 장기적인 주가 흐름이 달라질 수 있음

2. 최종 결론

- 단기 투자: 주가 조정 시 분할 매수 후 140~160달러 목표

- 장기 투자: 글로벌 시장 확장 성공 여부를 지켜보며 180~220달러까지 성장 가능

적절한 매수 시점을 기다려 분할 매수 후, 장기적 관점에서 테무(TEMU)의 해외 성장을 주목하는 전략이 유효합니다.

“본 분석은 참고용이며, 투자 판단에 대한 책임은 투자자 본인에게 있습니다.”