펩시코(PepsiCo) 기업 분석

펩시코는 1965년 펩시콜라 컴퍼니와 프리토레이의 합병으로 설립된 미국의 다국적 식품 및 음료 기업입니다. 본사는 뉴욕주 해리슨에 위치하고 있으며, 전 세계 200개 이상의 국가에서 다양한 제품을 제공하고 있습니다.

시장 점유율 및 지역별 매출 비중

펩시코는 글로벌 시장에서 강력한 입지를 유지하며, 지역별 매출 비중은 다음과 같습니다

북미:55%

아시아:15%

유럽:20%

기타지역:10%

북미 시장이 가장 큰 비중을 차지하며, 유럽과 아시아 시장에서도 지속적인 성장 전략을 추진하고 있습니다.

주요 브랜드 및 제품

다양한 유명 브랜드를 보유하고 있습니다. 음료 부문에서는 펩시콜라, 마운틴 듀, 게토레이 등이 있으며, 스낵 부문에서는 프리토레이의 치토스, 도리토스, 선칩 등이 있습니다. 이러한 다양한 제품 포트폴리오는 펩시코의 시장 경쟁력을 강화하는 데 기여하고 있습니다.

경쟁사 및 시장 위치

펩시코의 주요 경쟁사는 코카콜라 컴퍼니입니다. 코카콜라와 펩시코는 100년 넘게 경쟁 관계를 이어오고 있으며, 특히 탄산음료 시장에서 치열한 경쟁을 펼치고 있습니다. 그러나 스낵 부문에서도 강력한 입지를 구축하여, 종합 식품 및 음료 기업으로서의 위치를 확고히 하고 있습니다.

최근 5년간 재무제표 분석

| 항목 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 매출액 | 70,372 | 79,474 | 86,392 | 91,471 | 91,854 |

| 영업이익 | 10,080 | 11,162 | 11,512 | 11,986 | 12,887 |

| 순이익 | 7,120 | 7,618 | 8,278 | 9,074 | 9,578 |

| 자산총계 | 92,918 | 92,377 | 93,977 | 100,495 | 99,467 |

| 부채총계 | 70,372 | 69,372 | 70,372 | 81,858 | 81,296 |

| 자본총계 | 22,546 | 23,005 | 23,605 | 18,503 | 18,041 |

*단위: 백만 달러

재무제표 분석을 통해 알 수 있는 점

- 매출 성장 지속: 5년간 꾸준한 매출 증가를 기록하며 연평균 성장률(CAGR)은 약 6.8%에 달합니다.

- 수익성 개선: 영업이익과 순이익이 꾸준히 증가하였으며, 순이익률은 2020년 10.1%에서 2024년 10.4%로 증가하였습니다.

- 부채 증가, 그러나 자산도 증가: 부채총계가 증가하였지만, 자산총계도 함께 증가하여 재무 건전성에는 큰 문제가 없는 것으로 보입니다.

- ROE(자기자본이익률) 증가: 2020년 31.6%에서 2024년 53.1%로 상승하며, 자본을 효율적으로 활용하고 있습니다.

- 배당 안정성: 순이익 증가와 자사주 매입 정책을 고려할 때, 주주 환원 전략은 꾸준히 지속될 가능성이 높습니다.

배당 정책 및 주주 환원 전략

펩시코는 주주 친화적인 정책을 유지하며, 지속적으로 배당을 증가시켜 왔습니다. 최근 5년간 연평균 배당 증가율은 약 5%에 달하며, 현재 배당 수익률은 약 2.7%입니다. 또한 주주가치 극대화를 위해 적극적인 자사주 매입 프로그램을 운영하고 있습니다.

최근 펩시코의 인수·합병(M&A) 활동은 다음과 같습니다.

기능성 탄산음료 ‘포피(Poppi)’ 인수 추진

2025년 3월 14일, 펩시코는 기능성 탄산음료 브랜드인 ‘포피(Poppi)’를 약 15억 달러에 인수하기 위해 협상 중인 것으로 알려졌습니다. 이 인수는 건강 음료 포트폴리오를 강화하려는 전략의 일환입니다.시에테푸드(Siete Foods) 인수

2024년 10월 1일, 멕시코계 미국 식품 회사인 시에테푸드를 약 12억 달러에 인수했습니다. 시에테푸드는 곡물이 없는 토르티야, 토르티야 칩, 타코쉘, 살사 및 조미료 등을 생산하며, 이번 인수로 건강식품 라인업을 확대하였습니다.

가르자 푸드 벤처스(Garza Food Ventures) 인수 예정

2024년 10월 1일, 가르자 푸드 벤처스를 총 12억 달러에 인수하기로 합의했다고 발표했습니다. 이 인수는 펩시코의 제품 포트폴리오를 다각화하고, 식품 부문의 경쟁력을 강화하기 위한 전략적 결정으로 보입니다. 이러한 인수·합병 활동을 통해 건강식품 및 기능성 음료 시장에서의 입지를 강화하며, 제품 포트폴리오를 다양화하고 있습니다.

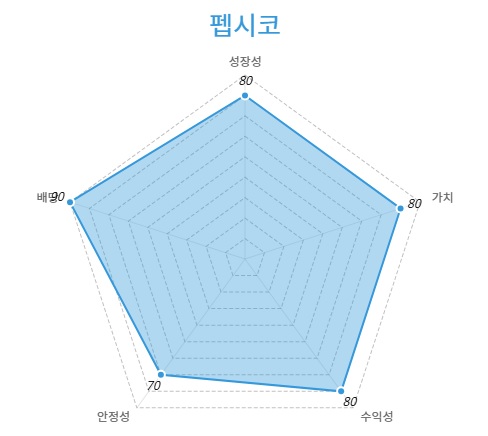

펩시코(PEP) 기업 평가 점수 및 분석

| 평가 항목 | 점수 (10점 만점) | 평가 이유 |

|---|---|---|

| 배당 | 9/10 | 51년 연속 배당 증가(Dividend Aristocrat), 안정적인 배당 성장률(연평균 5% 이상), 배당 수익률 약 2.7% |

| 안정성 | 8/10 | 글로벌 브랜드 파워, 꾸준한 매출 성장, 경기 불황에도 안정적인 소비재 시장 내 입지 유지 |

| 성장성 | 7/10 | 최근 M&A(기능성 음료, 건강식품) 확장 및 신흥 시장 공략, 그러나 탄산음료 시장 성장 둔화 |

| 가치 | 7/10 | PER(주가수익비율) 약 25배로 다소 고평가, 그러나 꾸준한 현금흐름과 높은 자기자본이익률(ROE 53%) |

| 수익성 | 8/10 | 영업이익률 14%, 순이익률 10.4%로 안정적이며, 비용 절감과 제품 다각화를 통해 지속적 수익 창출 |

종합분석

- 배당 매력도가 높은 기업으로, 안정적인 배당 정책을 선호하는 투자자에게 적합합니다.

- 글로벌 브랜드로서 안정성이 높으며, 장기 투자에 유리합니다.

- 최근 건강식품, 기능성 음료 시장으로 확장하면서 성장 가능성도 보이지만, 기존 탄산음료 시장의 성장이 둔화되고 있다는 점은 리스크 요인입니다.

- 현재 주가는 다소 고평가된 상태지만, 꾸준한 현금흐름과 높은 ROE를 고려하면 장기적으로 가치는 유지될 가능성이 높습니다.

- 수익성 또한 안정적이며, 비용 절감 및 프리미엄 제품군 확장을 통해 지속적인 이익 창출이 가능합니다.

결론: 배당 투자 및 안정적인 장기 투자에 적합한 기업으로 볼 수 있겠습니다.

*이 글은 지극히 개인적인 견해로 작성되었으며 그 점을 고려하여 투자에 신중하시길 바랍니다.