테슬라 개요

테슬라(Tesla Inc.)는 전기차(EV) 시장을 선도하는 기업으로, 혁신적인 기술과 디자인으로 전 세계적인 주목을 받고 있습니다. 그러나 최근 몇 년간 경쟁사들의 부상과 시장 환경 변화로 다양한 도전에 직면하고 있습니다.

재무제표 분석

테슬라의 최근 5년간 재무제표를 살펴보면 다음과 같습니다.

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 매출액 | $31.5B | $53.8B | $81.5B | $94.6B | $97.7B |

| 영업이익 | $2.0B | $6.5B | $13.7B | $14.6B | $12.6B |

| 순이익 | $0.7B | $5.5B | $12.6B | $15.0B | $7.1B |

| EPS(주당순이익) | $0.2 | $1.9 | $4.0 | $4.7 | $2.1 |

2024년 4분기 매출은 $25.7B로 전년 동기 대비 소폭 증가했으나, 순이익은 전년 대비 70% 이상 감소한 $2.32B를 기록했습니다. 이는 이전 해의 대규모 세금 혜택 부재와 경쟁 심화로 인한 가격 인하 등이 주요 원인으로 작용했습니다.

1. 매출 증가 지속

- 테슬라의 매출은 2020년 31.5B에서 2024년 97.7B로 지속적인 성장을 보여줌.

- 연평균 성장률이 높아, 테슬라의 사업이 계속 확장되고 있다는 점을 확인할 수 있음.

- 하지만 성장률이 2023년 이후 둔화되는 경향이 보이며, 경쟁사의 영향이 작용하고 있을 가능성이 있음.

2. 영업이익과 순이익의 변동성

- 영업이익(Operating Income):

- 2020년 $2.0B → 2022년 $13.7B → 2023년 $14.6B → 2024년 $7.1B

- 2023년까지 상승세를 보이다가 2024년 급감함.

- 이는 비용 증가, 가격 인하, 혹은 판매 둔화 등의 영향을 받은 것으로 추측됨.

- 순이익(Net Income):

- 2022년 $12.6B → 2023년 $15.0B → 2024년 $7.1B

- 2024년 순이익이 전년 대비 반토막 난 것은 비용 증가 또는 글로벌 시장 환경 악화 때문일 가능성이 높음.

- 특히, 중국 경쟁사(BYD, Xpeng)의 저가 모델 출시에 따른 영향일 수도 있음.

3. EPS(주당순이익) 하락

- EPS(주당순이익)가 2023년 $4.7에서 2024년 $2.1로 절반 수준으로 하락.

- 이는 테슬라 주주들에게 부정적인 신호일 수 있으며, 주가 조정이 발생할 가능성이 있음.

- EPS 하락 원인은 순이익 감소 및 발행 주식 수 증가 가능성이 있음.

4. 2024년 실적 감소의 원인 분석

- 2024년 4분기 매출 $25.7B로 전년 대비 소폭 증가했지만, 순이익이 70% 이상 감소.

- 그 원인으로 대규모 세금 부담, 비용 증가, 글로벌 가격 경쟁 심화 등을 언급.

- 특히, 중국 BYD 및 Xpeng의 저가 전기차 출시가 테슬라의 수익성에 타격을 주었을 가능성이 큼.

5. 경쟁사 영향 증가

- 중국 전기차 기업 BYD는 2025년 1월에만 17만 대의 전기차를 판매하며 테슬라를 위협.

- Xpeng의 $22,000 수준의 저가 전기차 출시로 인해 가격 경쟁에서 불리해질 가능성이 있음.

- 가격 경쟁으로 인해 가격을 인하하면 마진이 줄어들 수밖에 없음.

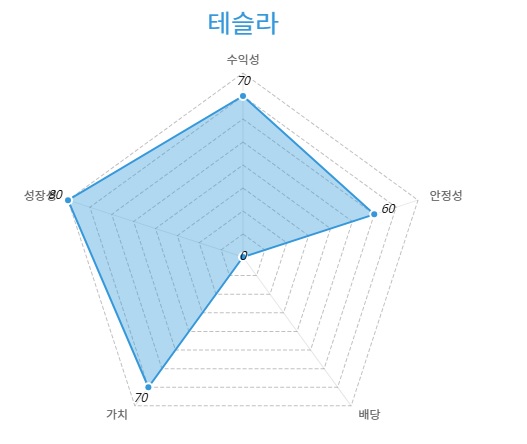

레이더 차트

수익성70점: 수익성이 높은 편이었으나 최근 악화되고 있습니다. 테슬라는 2020년 이후 지속적으로 영업이익을 창출하며 수익성을 개선해 왔습니다. 2022년에는 영업이익률 16.8%까지 상승하며, 자동차 업계에서 높은 수익성을 보였지만, 순이익 감소로 인해 이전보다 낮아졌으므로 큰 점수를 주기엔 무기가 다분합니다.

안정성60점: 재무 건전성은 양호한 편. 부채비율 18.49%: 비교적 낮은 수준으로, 재무적으로 안정적인 편입니다.

현금흐름은 꾸준한 매출 성장으로 긍정적이나, 가격 인하와 마진 축소로 이익이 감소하는 추세입니다. 하지만 변동성이 큰 사업이므로 큰 점수를 주기엔 무리가 있습니다.

가치70점: 가치는 높은 브랜드 파워와 기술적 우위에서 나옵니다. 전기차(EV) 시장의 개척자로서 혁신적인 기술과 강력한 브랜드 인지도를 확보하고 있으며, 전기차뿐만 아니라 자율주행 기술, 에너지 저장 시스템, AI 등의 다양한 분야에서 연구개발을 지속하고 있고, 이로 인해 미래 가치가 높은 기업으로 평가됩니다. 하지만 현재 테슬라의 PER(주가수익비율) 은 100 이상으로, 이는 시장 평균 대비 상당히 높은 수준입니다. 개인이 가치를 평가하기엔 무리가 크다고 봅니다.

성장성80점: 매출과 시장 점유율 확대를 지속. 2020년 이후 매출이 빠르게 성장하며, 2024년에도 $97.7B(약 130조 원)의 매출을 기록했습니다. 전기차 시장 자체가 계속 확대되고 있으며, 테슬라는 충전 인프라 구축, 배터리 효율 향상, 자율주행 기술 개발 등을 통해 성장 가능성이 큽니다.

미 배당주

테슬라의 특징과 평균 PER

전기차 제조뿐만 아니라 에너지 저장 시스템, 태양광 패널 등 다양한 에너지 솔루션을 제공하며, 자율주행 기술 개발에도 앞장서고 있습니다. 그러나 최근 경쟁 심화와 수익성 저하로 인해 주가수익비율(PER)은 108.17로 높게 나타나고 있습니다.

재무 건전성 평가

부채비율은 18.49%로 비교적 낮은 수준을 유지하고 있으며, 자기자본이익률(ROE)은 10.42%로 나타나고 있습니다. 그러나 순이익 감소와 경쟁 심화로 인해 수익성 면에서는 도전이 예상됩니다.

장단점 및 투자 매력도

장점:

- 혁신적인 기술과 브랜드 파워

- 광범위한 충전 인프라

- 자율주행 기술 선도

단점:

- 경쟁사들의 가격 경쟁력

- 수익성 감소

- 제품 라인업의 다양성 부족

투자 관점

여전히 전기차 시장의 선두주자이지만, 경쟁사들의 빠른 성장과 가격 경쟁력으로 인해 시장 점유율 방어에 어려움을 겪고 있습니다. 그러나 자율주행 기술과 에너지 솔루션 분야에서의 강점은 장기적인 성장 가능성을 보여주고 있습니다. 투자 시 이러한 요소들을 고려하여 신중한 판단이 필요할 것 입니다.

혁신과 기술력으로 시장을 선도해왔지만, 최근의 수익성 감소와 경쟁 심화는 우려할 만한 요소입니다. 장기적인 투자 가치를 판단하기 위해서는 이러한 도전에 어떻게 대응할지 지켜볼 필요가 있습니다.

작성자가 생각하는 기업 점수 : 65점

테슬라는 혁신적인 기업이지만, 현재의 시장 상황과 재무 지표를 고려할 때 투자 시 신중한 접근이 필요합니다.

결론

- 긍정적 요인

전기차 시장 성장 지속, 테슬라의 브랜드 파워와 기술력 유지

여전히 높은 매출 성장률 유지

- 부정적 요인

2024년 이익 급감 → 주가에 부정적 영향 예상

경쟁사의 저가 전기차 출시 → 테슬라의 가격 경쟁력 약화

글로벌 경제 환경과 비용 부담 증가

투자자 입장에서는 테슬라의 비용 절감, 신모델 출시, 경쟁사 대응 전략을 주의 깊게 살펴볼 필요가 있으며,

특히, 2025년 신차 출시 및 FSD(완전 자율주행) 기술이 테슬라 주가를 반등시킬 핵심 요인이 될 가능성이 있습니다.