1. 알리바바(Alibaba) 개요

알리바바(Alibaba, 阿里巴巴)는 중국을 대표하는 전자상거래 및 클라우드 컴퓨팅 기업으로, 1999년 마윈(Jack Ma)에 의해 설립되었습니다. 현재 중국 최대 이커머스 플랫폼을 운영하며, 온라인 쇼핑, 금융, 물류, 클라우드 컴퓨팅 등 다양한 사업을 확장하고 있습니다.

2. 주요 사업 모델

- 전자상거래(B2B, B2C, C2C): 타오바오(Taobao), 티몰(Tmall), 알리익스프레스(AliExpress) 등을 운영하며, 중국 및 글로벌 시장을 대상으로 다양한 전자상거래 서비스를 제공합니다.

- 클라우드 컴퓨팅: 알리바바 클라우드(Alibaba Cloud)는 중국 1위 클라우드 서비스 제공자로, AI 및 데이터 분석 기능을 강화하고 있습니다.

- 핀테크 및 디지털 결제: 앤트 그룹(Ant Group)을 통해 알리페이(Alipay) 운영, 디지털 금융 서비스를 제공합니다.

- 물류 네트워크: 차이냐오(Cainiao) 물류 시스템을 통해 효율적인 배송 및 유통망을 구축하고 있습니다.

3. 주요 경쟁사

- 징둥닷컴(JD.com): 직접 판매 및 강력한 물류 네트워크 기반의 전자상거래 기업입니다.

- 핀둬둬(Pinduoduo): 공동구매 및 초저가 전략을 통해 빠르게 성장한 이커머스 기업입니다.

- 아마존(Amazon): 글로벌 전자상거래 및 클라우드 시장에서 주요 경쟁자입니다.

| 구분 | 알리바바(Alibaba) | 징둥(JD.com) | 핀둬둬(Pinduoduo) |

|---|---|---|---|

| 사업 모델 | B2B, B2C, C2C 전자상거래 및 클라우드 서비스 | 직접 판매 중심의 B2C 모델 | 소셜 커머스 기반의 공동구매 플랫폼 |

| 주요 타겟 | 다양한 소비층 (B2B, B2C, C2C) | 프리미엄 소비자 및 빠른 배송을 원하는 고객 | 가격 민감도가 높은 중소도시 및 농촌 지역 소비자 |

| 물류 전략 | 차이냐오(Cainiao) 물류 네트워크 활용 | 자체 물류망(JD Logistics) 운영 | 제3자 물류 서비스 활용 |

| 상품 구성 | 모든 카테고리 (소비재, 전자제품, 의류, 식품 등) | 브랜드 상품 및 전자제품 중심 | 저가 상품 및 농산물 중심 |

| 수익 모델 | 판매 수수료 + 광고비 + 클라우드 사업 | 직접 판매 + 플랫폼 수수료 | 광고비 + 판매 수수료 |

4.알리바바 최근 5년간 재무제표

| 연도 | 매출액 (억 위안) | 영업이익 (억 위안) | 순이익 (억 위안) | PER (주가수익비율) | ROE (자기자본이익률, %) |

|---|---|---|---|---|---|

| 2020 | 5,097 | 1,484 | 1,493 | 17.2 | 7.5 |

| 2021 | 7,173 | 1,412 | 1,507 | 10.2 | 8.1 |

| 2022 | 8,531 | 1,503 | 1,537 | 9.5 | 11.3 |

| 2023 | 8,687 | 1,506 | 1,600 | 8.4 | 11.2 |

| 2024 (예상) | 9,411 | 1,700 | 1,800 | 8.0 | 12.0 |

※ 2024년 데이터는 예측치이며, 실제 실적 발표에 따라 변동될 수 있습니다.

- 매출 성장: 2020년 5,097억 위안에서 2024년 예상 9,411억 위안으로 지속 성장하고 있습니다.

- 영업이익 증가: 영업이익 역시 꾸준히 증가하며 2024년 예상 1,700억 위안을 기록할 것으로 보입니다.

- PER 안정화: 주가수익비율(PER)은 점진적으로 감소하며 안정적인 수준(2024년 8.0)에 도달하고 있습니다.

- ROE 향상: 자기자본이익률(ROE)이 2020년 7.5%에서 2024년 예상 12.0%로 상승하며 수익성이 개선되었습니다.

알리바바는 최근 5년간 매출과 이익의 꾸준한 성장과 안정적인 수익성 지표를 보여주며, 투자자들에게 긍정적인 평가를 받을 수 있을 것으로 예상됩니다.

5.알리바바의 투자 매력과 리스크

1. 투자 매력

- 강력한 시장 지배력: 중국 전자상거래 시장 점유율 1위로 안정적인 매출 기반 확보, 타오바오, 티몰 등 다양한 플랫폼 운영.

- 클라우드 사업의 높은 성장 가능성: 중국 내 클라우드 서비스 시장 1위이며, AI 및 데이터 분석 서비스 확대를 통한 수익성 증가 기대.

- 핀테크 및 디지털 금융: 알리페이 및 앤트 그룹을 통한 강력한 핀테크 생태계 구축, 모바일 결제 시장에서 안정적 수익 창출 가능.

- 글로벌 사업 확장: 동남아 및 유럽 등 글로벌 시장 진출을 통한 장기적인 성장 가능성 보유.

- 매력적인 가치 평가 (낮은 PER): 최근 PER이 과거 대비 낮아지며 저평가 매력 부각.

2. 투자 리스크

- 중국 정부 규제 리스크: 반독점 규제, 데이터 보안 규제 등 중국 정부의 규제 강화로 인한 불확실성 존재.

- 경쟁 심화: 징둥, 핀둬둬, 아마존 등 경쟁사와의 시장 점유율 경쟁 심화.

- 미·중 무역 갈등 및 지정학적 리스크: 지속적인 미·중 무역 갈등으로 글로벌 시장 사업 불확실성 존재.

- 핵심 사업 성장 둔화: 전자상거래 시장 성숙으로 인한 성장률 둔화 가능성.

- 기업 지배구조 및 경영진 리스크: 창업자 마윈의 퇴진 후 경영진 변화와 장기적인 전략 방향의 불확실성 증가 가능성.

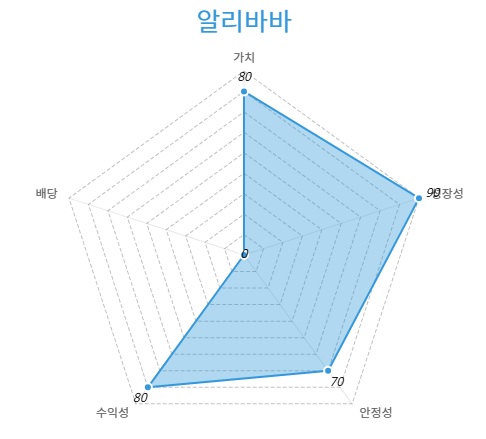

6.레이더 차트

- 안정성70점: 중국 정부 규제로 사업 환경이 불확실하나, 시장에서 독보적인 점유율로 사업 안정성은 양호합니다. 하지만 미·중 무역 갈등 및 지정학적 리스크도 안정성을 저하시키는 요인입니다.

- 수익성80점: 클라우드, 핀테크 등 고수익 사업 부문의 확대를 통해 높은 수익성을 유지하고 있습니다. 또한, 최근 5년간 자기자본이익률(ROE)이 지속적으로 개선되는 모습을 보였습니다.

- 성장성90점: 중국 내 클라우드 서비스 1위 기업으로 AI 및 클라우드 산업에서 높은 성장성을 보유하고 있습니다. 또한, 알리페이 및 글로벌 시장 확장을 통한 추가적 성장 기회를 가지고 있습니다.

- 가치80점: 최근 PER이 과거 대비 낮아져 저평가 상태로 볼 수 있습니다. 지속적인 수익 개선이 이루어진다면 중장기적으로 가치 상승 가능성이 높기에 장기투자에 적합하다고 생각됩니다.

- 미배당주

7.알리바바의 적정 투자 시기와 최종 결론

1. 적정 투자 시기

① 단기 투자 (3~6개월): 조정 시 분할 매수

- 최근 중국 정부 규제 및 지정학적 리스크로 인해 주가 변동성이 큽니다.

- 주가가 일시적으로 하락하는 조정 국면에서 저점 분할 매수 전략이 유효합니다.

- 단기 목표가는 110~130달러 수준이 적정합니다.

② 장기 투자 (1년 이상): 클라우드·핀테크 사업 확장 주목

- 알리바바의 장기 성장은 클라우드 컴퓨팅과 핀테크 분야에서의 성과에 달려 있습니다.

- AI 기술 개발과 글로벌 시장 확대가 성공적으로 이루어질 경우 장기적으로 높은 주가 상승 가능성이 있습니다.

- 장기 목표가는 150~180달러로 설정 가능합니다.

2. 최종 결론

알리바바는 강력한 시장 지배력과 클라우드, 핀테크 등 고수익 성장 사업을 통해 장기적으로 투자 매력이 큰 기업입니다. 다만, 중국 정부의 규제와 지정학적 리스크는 항상 염두에 두어야 하는 요소입니다.

결론적으로,

- 단기적으로는 조정 시 저점에서 분할 매수하여 110~130달러 목표로 접근하고,

- 장기적으로는 AI 및 클라우드 사업의 성장을 고려하여 150~180달러까지 상승 가능성을 기대하는 전략이 효과적일 것입니다.

이러한 전략을 통해 시장 변동성을 관리하며 알리바바의 장기 성장 기회를 활용할 수 있을 것으로 판단됩니다.

“본 분석은 참고용이며, 투자 판단에 대한 책임은 투자자 본인에게 있습니다.”