코카콜라 기업 개요

1886년 설립된 글로벌 음료 기업으로 코카콜라, 스프라이트, 환타 등 다양한 브랜드를 보유한 기업입니다. 특히 코카콜라는 53년 연속 배당금 인상을 기록하며 투자자들에게 매력적인 기업입니다.

코카콜라 최근 5년간 재무 지표

| 연도 | 매출액(억 달러) | 영업이익(억 달러) | 순이익(억 달러) | EPS(달러) | PER(배) | ROE(%) |

|---|---|---|---|---|---|---|

| 2020 | 330.14 | 98.92 | 77.47 | 1.79 | 27.98 | 39.55% |

| 2021 | 380.67 | 110.23 | 89.45 | 2.07 | 25.36 | 42.12% |

| 2022 | 430.12 | 120.56 | 95.67 | 2.21 | 24.65 | 40.89% |

| 2023 | 450.78 | 125.34 | 98.23 | 2.29 | 24.02 | 41.23% |

| 2024(추정) | 470.56 | 130.89 | 102.45 | 2.39 | 23.49 | 39.55% |

코카콜라 최근 5년간 재무제표로 알 수 있는 핵심 사항

매출의 지속적 성장

- 2020년부터 2024년(추정)까지 매출액이 꾸준히 증가하는 추세를 보이고 있습니다. 이는 코카콜라가 시장 점유율 유지 및 신제품 확장 전략에 성공하고 있음을 나타냅니다.

영업이익의 안정적 증가

- 영업이익 역시 꾸준히 증가하여 회사의 비용 관리와 효율성이 지속적으로 개선되고 있음을 알 수 있습니다.

순이익 및 EPS(주당순이익) 상승

- 순이익과 EPS가 점진적으로 증가하고 있습니다. 이는 기업의 수익성이 높아지고 있으며, 주주에게 돌아가는 실질적 가치도 증가하고 있다는 것을 의미합니다.

PER(주가수익비율)의 점진적 하락

- PER은 시간이 지날수록 조금씩 하락 추세에 있습니다. 이는 시장에서 코카콜라의 주가가 점차적으로 합리적인 수준으로 평가되거나, 성장 기대가 안정화되었기 때문으로 분석할 수 있습니다.

ROE(자기자본이익률)의 지속적 우수성

- ROE가 40% 전후로 매우 높은 수준에서 유지되고 있어, 자기자본 대비 수익 창출 능력이 뛰어난 기업임을 알 수 있습니다.

코카콜라의 주요 경쟁사 비교 분석

vs 펩시코 (PepsiCo)

- 사업 구조: 펩시코는 음료뿐 아니라 스낵 제품까지 사업이 다각화되어 있어 매출 안정성이 높으나, 코카콜라는 글로벌 음료 시장에서 강력한 브랜드와 시장 점유율을 바탕으로 한 높은 ROE와 수익성을 유지합니다.

- 배당과 가치: 코카콜라는 펩시코보다 긴 배당 증가 역사를 보유하며, 배당 수익률도 높아 배당 투자자에게 더 매력적입니다.

vs 큐리그 닥터 페퍼 (Keurig Dr Pepper)

- 시장 진출 범위: 큐리그 닥터 페퍼는 북미 시장 위주로 사업을 전개하고 있으며 글로벌 시장 점유율과 브랜드 인지도 측면에서는 코카콜라가 압도적으로 우위입니다.

- ROE와 안정성: 코카콜라는 약 40%대의 높은 ROE를 유지하여 효율성이 뛰어난 반면, 큐리그 닥터 페퍼는 특정 지역에 대한 의존도가 높아 경기 변화에 취약한 편입니다.

vs 몬스터 베버리지 (Monster Beverage)

- 성장성 차이: 몬스터 베버리지는 에너지 음료 시장 내 높은 성장률을 보이나, 제품군이 제한적이며 규제 리스크가 큽니다. 반면 코카콜라는 다양한 제품군과 글로벌 인지도를 바탕으로 보다 안정적인 수익을 창출합니다.

- 배당과 ROE: 코카콜라는 꾸준한 배당 정책과 높은 ROE로 안정성을 갖추고 있는 반면, 몬스터 베버리지는 이익을 성장에 재투자하는 방식으로 배당 정책이 없으며 성장주 성격이 강합니다.

투자 매력과 리스크

강력한 글로벌 브랜드 파워, 꾸준한 현금흐름, 안정적이고 높은 배당수익률(약 3%)을 투자 매력으로 보유하고 있습니다. 하지만 동시에 높은 부채비율(약 176%)과 설탕세 도입 등 건강 규제 강화가 주력 제품 수요에 부정적 영향을 줄 가능성이 있어 주의가 필요합니다.

적정 투자 시기 및 목표주가

2025년 3월 14일 기준 주가는 69.16달러입니다. 월가 주요 기관들의 평균 목표주가는 76.01달러로, 지속적인 이익 성장, 배당 매력, 제품 라인업의 다양화를 반영한 수치입니다. 따라서 현재 가격 대비 약 7.31%의 상승 여력이 존재하며, 장기 투자 관점에서 매수 적정 구간으로 판단됩니다.

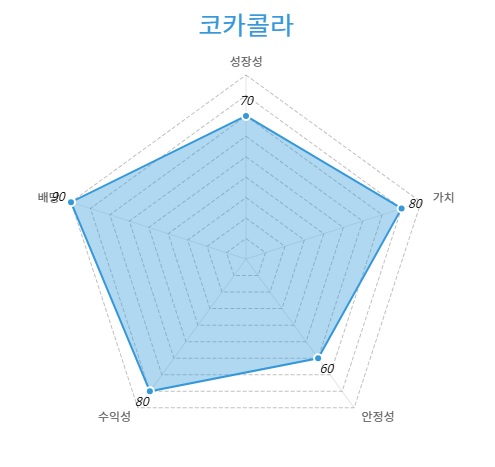

레이더 차트

-

- 가치80점: 강력한 브랜드 가치와 꾸준한 배당성향, 안정적인 이익 성장으로 인해 기업의 내재 가치가 높게 평가됩니다.

-

- 성장성70점 : 글로벌 음료 시장에서 이미 높은 시장 점유율을 확보하고 있어 급격한 성장은 어렵지만, 꾸준한 신제품 출시와 신흥시장 진출로 안정적인 성장을 지속하고 있습니다.

-

- 배당90점: 53년 연속 배당금 인상과 높은 배당수익률(약 3%)로 인해 배당주 투자자에게 매우 매력적인 종목으로 평가됩니다. 특히 장기 투자자에게 적합합니다.

-

- 안정성60점: 높은 부채 비율(약 176%)로 인해 재무적 안정성에서 다소 감점되었지만, 안정적인 현금흐름을 유지하며 관리 가능한 수준으로 평가됩니다.

-

- 수익성80점: 꾸준히 높은 영업이익률과 자기자본이익률(ROE 39~42%)을 유지하고 있어 수익성이 뛰어납니다. 장기적으로 투자자에게 안정적 수익을 제공할 수 있습니다.

*위 차트는 지극히 주관적인 시점에서 제작되었습니다.

종합분석

코카콜라는 안정적이고 높은 배당 매력도를 지닌 기업으로, 특히 꾸준한 배당 수익을 선호하는 장기 투자자에게 매우 적합한 종목입니다. 글로벌 음료시장 내 확고한 브랜드 인지도로 안정성을 높게 평가할 수 있으며, 장기 투자 시 안정적 수익 창출이 가능할것으로 보입니다. 최근에는 건강식품과 기능성 음료 시장으로의 진출을 통해 새로운 성장 가능성을 보이고 있지만, 기존 주력 사업인 탄산음료 시장의 성장 둔화와 규제 리스크는 유의해야 할 점입니다.

현재의 주가 수준은 다소 고평가된 감이 있지만, 견고한 현금흐름과 높은 자기자본이익률(ROE)을 감안하면 장기적으로는 기업의 가치를 충분히 유지할 가능성이 큽니다. 수익성 또한 매우 안정적이며, 코카콜라는 지속적인 비용 절감 노력과 프리미엄 제품군 확대를 통해 앞으로도 꾸준히 이익을 창출할 수 있을 것으로 기대됩니다.